З 1 грудня 2024 року уточнено перелік податків і зборів, від сплати яких звільняються мобілізовані

ФОП та особи, які провадять незалежну професійну діяльність (пункт 25 підрозділу 10

розділу XX «Перехідні положення ПКУ).

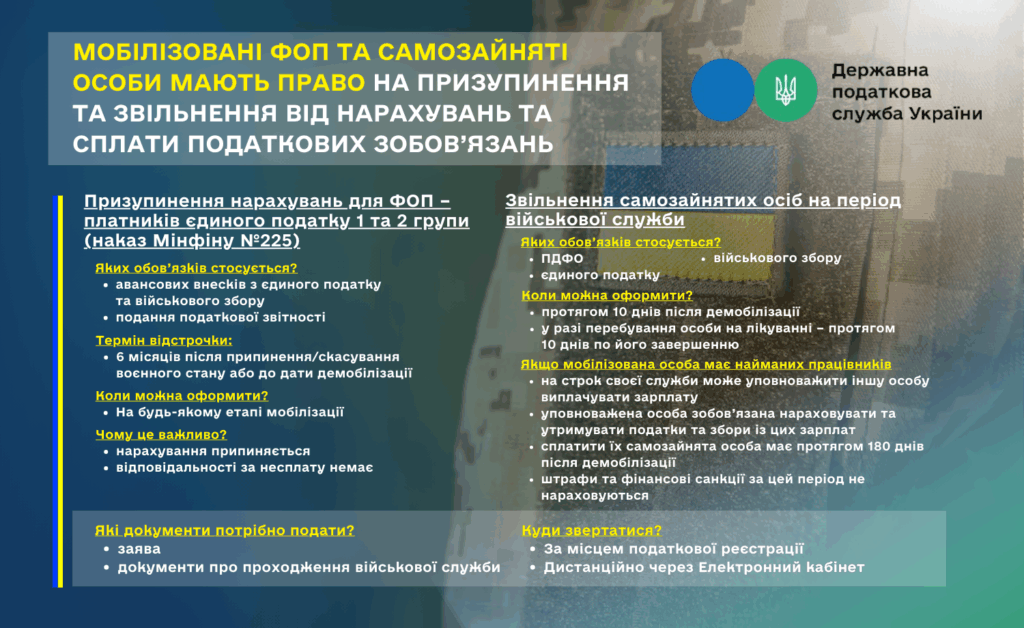

На період військової служби мобілізовані ФОП звільняються від обов’язку: нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб; нарахування, сплати та подання податкової звітності з єдиного податку; нарахування, сплати та подання звітності з військового збору у складі податкової звітності з податку на доходи фізичних осіб або єдиного податку.

Підставою для такого звільнення є подані за місцем податкової реєстрації наступні документи:

заява самозайнятої особи;

копія військового квитка або іншого документа, що підтверджує призов на військову службу за призовом під час мобілізації, на особливий період.

Слід наголосити, що зазначені документи подаються протягом 10 днів після демобілізації,

а у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників, то на строк своєї служби вона

може уповноважити іншу особу виплачувати зарплату. Уповноважена особа зобов’язана нараховувати та утримувати податки та збори з доходу у вигляді заробітної плати найманих працівників. Після демобілізації самозайнятої особи протягом 180 днів має сплатити ці податки та збори до бюджету. При цьому штрафи та фінансові санкції за цей період не будуть нараховані.

Поряд з цим, з метою уникнення/зменшення негативних наслідків, пов’язаних з несплатою щомісячних нарахувань єдиного податку та військового збору ФОП (за бажанням) має можливість:

перейти на загальну систему оподаткування (для цього необхідно подати заяву про обрання спрощеної системи оподаткування з відміткою про відмову від спрощеної системи оподаткування до податкового органу за місцем податкової реєстрації не пізніше, ніж за 10 календарних днів до

початку кварталу, в якому плануєте здійснити зміни (п. п. 298.2.1 ст. 298 ПКУ); використання права подання заяви про підтвердження неможливості виконання податкових обов’язків (порядок підтвердження можливості чи неможливості виконання платником податків обов’язків, визначено у підпункті 69.1 пункту 69 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ затверджений наказом Міністерства фінансів України від 29.07.2022 No 225) разом з підтверджуючими документами про проходження військової служби.

Прийняте рішення щодо неможливості своєчасного виконання обов’язків звільнить військових від відповідальності за несвоєчасне їх виконання; припинення державної реєстрації господарської діяльності (в цьому випадку потрібно особисто звернутися до державного реєстратора з метою прийняття рішення про припинення підприємницької діяльності, або здійснити заходи з метою припинення підприємницької діяльності за допомогою застосунку ДІЯ).

Фахівці податкової служби Київщини надають консультації мобілізованим платникам

податків – фізичним особам, які не можуть виконувати податкові обов’язки. Створено робочі групи та гарячі лінії для надання консультацій мобілізованим ФОП – платникам податків:

Білоцерківська ДПІ – тел. (04563) 9-12-27

Бориспільська ДПІ – тел. (04595) 5-05-78

Броварська ДПІ – тел. (04594) 7-20-90

Вишгородська ДПІ – тел. (04596) 2-22-14

Бучанська ДПІ – тел. (04597) 4-85-90

Обухівська ДПІ – тел. (04572) 6-40-49

Фастівська ДПІ – тел. (04565) 6-14-36